已过去的2023年,青岛楼市犹如一艘乘风破浪的巨轮,经历了政策的巨大转折

落户政策、购房政策、贷款政策……全面松绑。

不得不说,青岛在2023年的政策潮中,反应迅速,紧跟步伐。

新的一年,必须刷新get青岛的最新政策。

这份“政策大集锦”内容丰富,是您了解青岛楼市的必备指南,赶紧收藏吧!

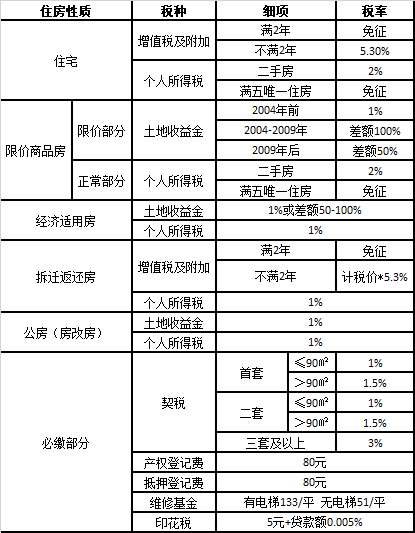

买房政策

在青岛买房,限购政策已全面取消。

2023年9月11日,青岛发布了全面取消限购、限售的政策:

◎调整住房限购区域。将市南区、市北区(原四方区域除外)移出限购区域,全域取消限购、限售的政策。◎优化住房上市交易年限。在本市范围内,商品住房取得《不动产权证书》可上市交易。税费政策所有商品房,取得房产证就可上市交易,但如果房产证不满两年,交易需要额外交总房款5.6%的增值税,其他税费不变。

商业贷款政策

被视为“七寸”的房贷政策,也大幅松绑。

(一)首付比例及利率降低

◎首套纯商贷:4.0%,首付20%

◎二套纯商贷:4.4%,首付30%

◎首套组合贷:4.0%+3.1%,首付20%

◎二套组合贷:4.4%+3.575%,首付30%

◎首套房公积金:五年以上3.1%,首付20%

◎二套房公积金:五年以上3.575%,首付30%

(二)放宽“认房不认贷”

名下无房,且贷款结清可算首套。

即便外地有房有贷款,只要在青岛无房,买房也可算首套。

相比之前之前外地贷款必须结清,青岛买房才能算首套,新政后卖一买一的贷款客户及本地无房外地有过贷款记录的客群,可按照首套房资质进行购房,降低其购房成本。

公积金贷款政策

申请条件:青岛市公积金贷款申请条件:职工申请个人住房公积金贷款的缴存标准由建立住房公积金账户满365天且在申贷近12个月连续正常缴存,调整为职工建立住房公积金账户满半年,申贷时连续正常足额缴存住房公积金6个月以上的,可申请个人住房公积金贷款。即公积金缴纳满半年即可申请试用公积金贷款。

申贷年限:二手房公积金贷款的贷款期限与房龄之和放宽到最长由不超过30年延长为不超过50年。

首付比例:取消二手房房龄与首付款比例挂钩的规定,购买首套住房的,首付款比例不低于30%;购买二套住房的,首付款比例不低于40%。

公积金贷款额度:首套房借贷人及配偶最高可申请贷款的额度调整为80万,个人可申请最高50万。

2023年9月青岛公积金管理中心规定,可提取公积金用于支付首付款,并且范围放宽至购房人及其直系亲属,这也就意味着我们可以提取父母的公积金用来支付首付。当然前提是购房新房才可以。

公积金贷款利率:青岛公积金按照人民银行的规定,从2023年10月1日起下调首套公积金贷款利率0.15个百分点,首套利率调整为3.1%,二套房保持不变,利率为3.575%。

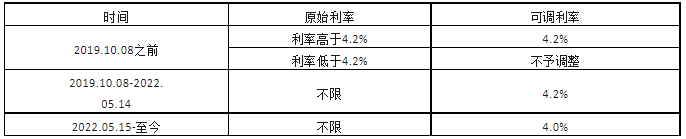

(三)存量房贷利率降低

2023年9月25日,存量房贷利率政策也正式发布,中、农、工、建行四大行宣布,9.25号起主动批量调降存量首套房贷利率,不用申请。存量房二套及以上贷款需由客户主动向银行申请调整并提供佐证。

◎2022年5月之前的存量首套房贷利率,全部降为LPR。

(有人降到了4.3%,因选择的重新定价日为1月1日,因此从2024年1月1日起,降至4.2%)

◎2022年5月之后的,青岛首套房贷利率已经在按照最低下限执行,不作调整。

注意,因认房不认贷可“二套变首套”的,也只能降到全国下限,LPR-20基点。

具体转换利率可参考下表:

公积金贷款政策

青岛目前已经支持商业贷款转成公积金贷款:

申请办理“商转公”业务的职工家庭,可选择将原商业贷款的一部分转为公积金贷款,形成“商转组合”贷款,无需自筹资金偿还原商业贷款余额与公积金贷款额度的差额部分。职工的原商业贷款剩余本金应不超过所购房屋当前评估价值的70%。

本通知自发布之日起执行,以贷款受理时点为准。其他未作调整事项仍按《青岛市住房公积金管理中心关于印发<青岛市商业性住房贷款转个人住房公积金贷款管理暂行办法>的通知》(青住金字〔2022〕80号)等有关规定执行。

落户政策

青岛取消落户门槛,全市范围内可租房落户

稳定居住落户由城区(黄岛区、城阳区、即墨区)扩大至全市范围,在城镇租赁房屋居住并办理租赁合同备案和居住登记的人员,申请人及配偶在本市无合法产权房屋的,在房屋租赁期间可以申请本人及其近亲属在城镇其他近亲属家庭户或者租赁房屋所在地的城镇社区集体户落户。

青岛特价房2024-01-12 17:04:57来自山东省

青岛特价房2024-01-12 17:04:57来自山东省